Betrugsmaschen auf Ebay-Kleinanzeigen

eBay Kleinanzeigen beziehungsweise Kleinanzeigen ist praktisch und leider auch ein typisches Ziel für Betrugsversuche. Die folgenden Abschnitte ordnen verbreitete Methoden ein, beschreiben typische Abläufe und zeigen, an welchen Punkten Nutzer besonders genau hinschauen sollten. Wichtig: Der Beitrag dient der Einordnung typischer Muster und ersetzt keine Rechtsberatung. Im Zweifel sollten Plattform-Support, Zahlungsdienstleister und die eigene Beweissicherung früh eingebunden werden.

Social Engineering

Social Engineering greift in erster Linie nicht Technik, sondern Menschen an. Betrüger nutzen Vertrauen, Höflichkeit, Routine, Unsicherheit und den Wunsch nach einem guten Geschäft aus, um Entscheidungen in eine für sie günstige Richtung zu lenken.

Gerade auf Kleinanzeigen funktioniert das besonders gut, weil sich fremde Personen in kurzer Zeit auf Preis, Versand und Zahlungsweg einigen wollen. Der Kontakt wirkt oft alltäglich und freundlich, genau dadurch sinkt die Aufmerksamkeit für kleine Unstimmigkeiten.

In vielen Fällen ist Social Engineering nicht der eigentliche Schaden, sondern die Grundlage dafür. Erst wird Vertrauen aufgebaut, danach folgen Links, Zahlungsaufforderungen, angebliche Bestätigungen oder Login-Seiten. Die psychologische Manipulation ist damit oft der erste Schritt weiterer Betrugshandlungen.

- Vertrauen aufbauen: Ein unauffälliger Einstieg wie „Hallo, ist das noch da?“ senkt die Skepsis.

- Tempo erhöhen: Freundlichkeit und Dringlichkeit sollen Rückfragen verkürzen und Prüfungen überspringen.

- Informationsvorsprung schaffen: Danach werden sensible Daten, Links oder externe Abläufe eingeführt.

- Druck absichern: Mit Fristen oder angeblich bereits erfolgten Zahlungen wird nachgelegt.

Umgeht deutliche Frage

Käufer Scam

Beim Käufer-Scam tritt der Angreifer als scheinbarer Interessent auf. Ziel ist nicht der Kauf des Artikels, sondern die Kontrolle über den Zahlungsablauf oder das Abgreifen von Daten des Verkäufers.

Die Varianten unterscheiden sich in der konkreten Technik, folgen aber oft demselben Muster: freundliche Kontaktaufnahme, Hinweis auf eine angeblich schon erledigte Zahlung und anschließend die Verlagerung auf einen externen Ablauf, den das Opfer „nur noch bestätigen“ müsse.

QR-Code Scam

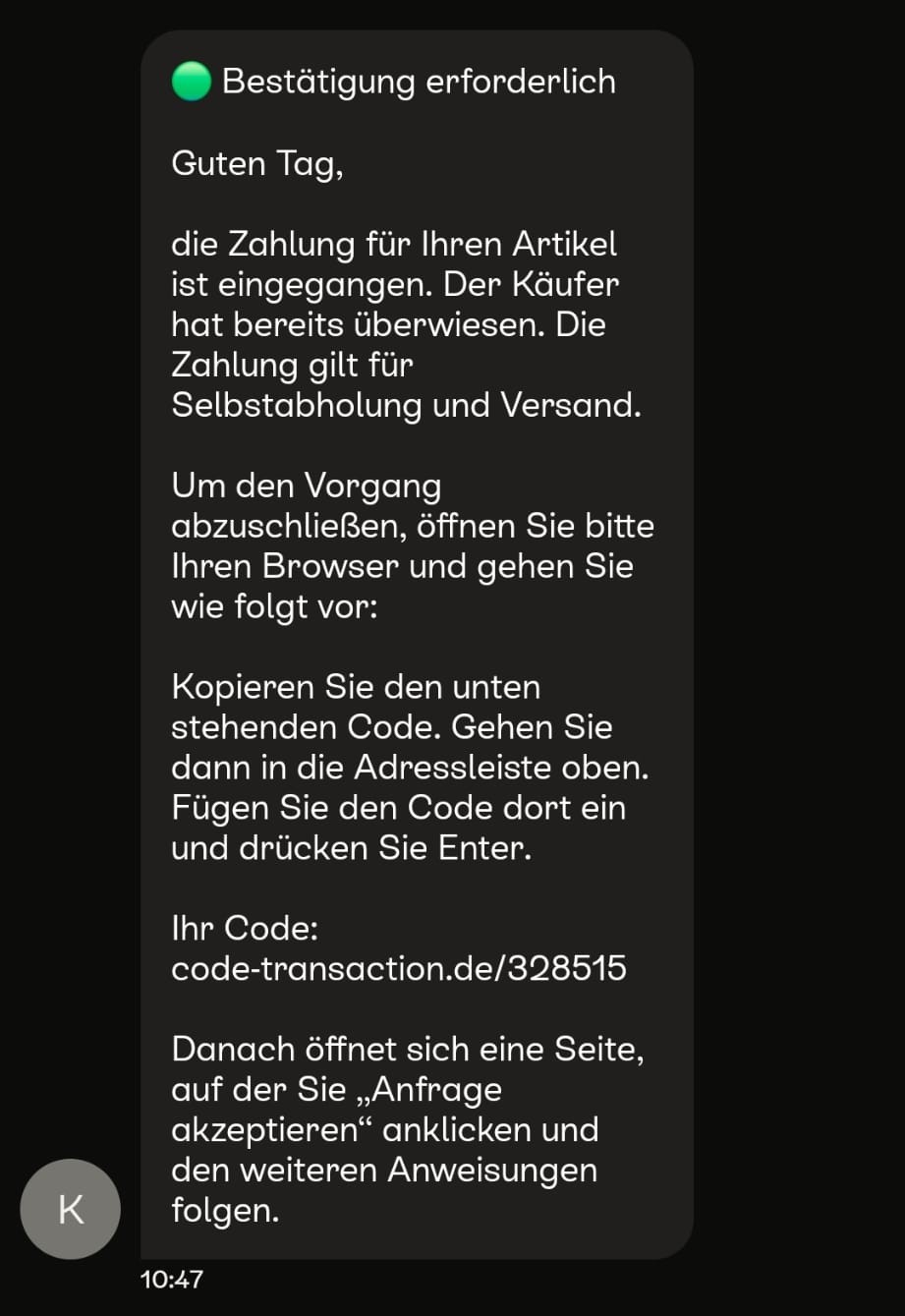

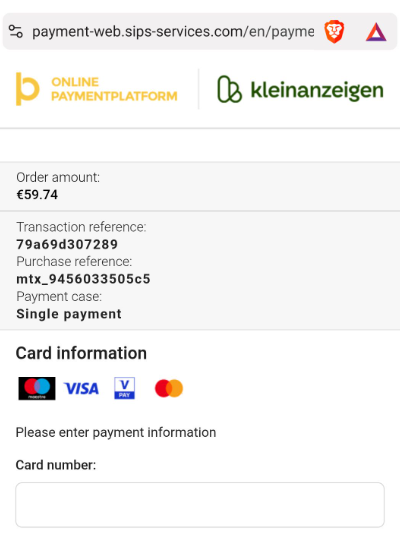

Beim QR-Code Scam sendet der angebliche Käufer einen QR-Code und behauptet, darüber müsse eine Zahlung bestätigt, ein Versand freigegeben oder ein bereits eingegangener Betrag abgerufen werden. Nach dem Scannen öffnet sich jedoch keine offizielle Zahlungsfunktion, sondern eine gefälschte Webseite.

Dort werden dann Zugangsdaten, Zahlungsdaten oder persönliche Informationen abgefragt. Der QR-Code wirkt in solchen Situationen oft vertrauenswürdiger, als er tatsächlich ist, weil viele Nutzer ihn mit offiziellen Bezahlprozessen, Paketdiensten oder Banking-Apps verbinden. Genau diese Gewohnheit wird ausgenutzt: Der Code selbst wird weniger kritisch geprüft als ein normaler Link.

Ein besonders typischer Ablauf beginnt direkt im Kleinanzeigen-Chat: Der Täter gibt sich als Käufer aus, schickt eine angebliche Zahlungsbestätigung als Bild und behauptet, der Verkäufer müsse nur noch den enthaltenen QR-Code scannen, um die Zahlung über „Sicher bezahlen“ zu akzeptieren. Genau diese Geschichte ist plausibel genug, um wie ein normaler Zwischenschritt zu wirken, gehört aber nicht zum echten Ablauf.

Wichtig ist deshalb die Grundregel: Bei der echten Funktion „Sicher bezahlen“ läuft der Vorgang direkt im Nachrichtenverlauf beziehungsweise innerhalb der Kleinanzeigen-App oder Website. Verkäufer müssen keine fremden QR-Codes scannen, um Geld anzunehmen. Sobald ein externer Code, eine externe Domain oder eine außerhalb der Plattform geöffnete Zahlungsseite auftaucht, verlässt der Ablauf den offiziellen Rahmen.

Die nach dem Scan geöffnete Seite fordert dann häufig Kreditkartendaten, Login-Daten oder andere sensible Angaben an. Genau das ist der Kern der Masche: Nicht der QR-Code selbst ist das Ziel, sondern die Weiterleitung auf eine täuschend echt nachgebaute Phishing-Seite. Medienberichte zu dieser Form des Quishing schildern bereits konkrete Schadensfälle mit mehreren tausend Euro Verlust, nachdem Opfer ihre Kartendaten auf solchen Seiten eingegeben hatten.

Praktisch sollte deshalb nicht nur der Code selbst, sondern vor allem die Zielseite geprüft werden. Verdächtig sind insbesondere abweichende oder künstlich wirkende Domains, falsch geschriebene Markennamen, Zusatzbegriffe wie „cart“, „secure“, „pay“ oder lange zufällige Zeichenfolgen. Eine Adresse wie klelnanzeigen-deutch-cart968.eu ist kein normales Kleinanzeigen-Ziel, sondern ein starkes Warnsignal.

klelnanzeigen-deutch-cart968.eu.Zahlungsseiten-Scam

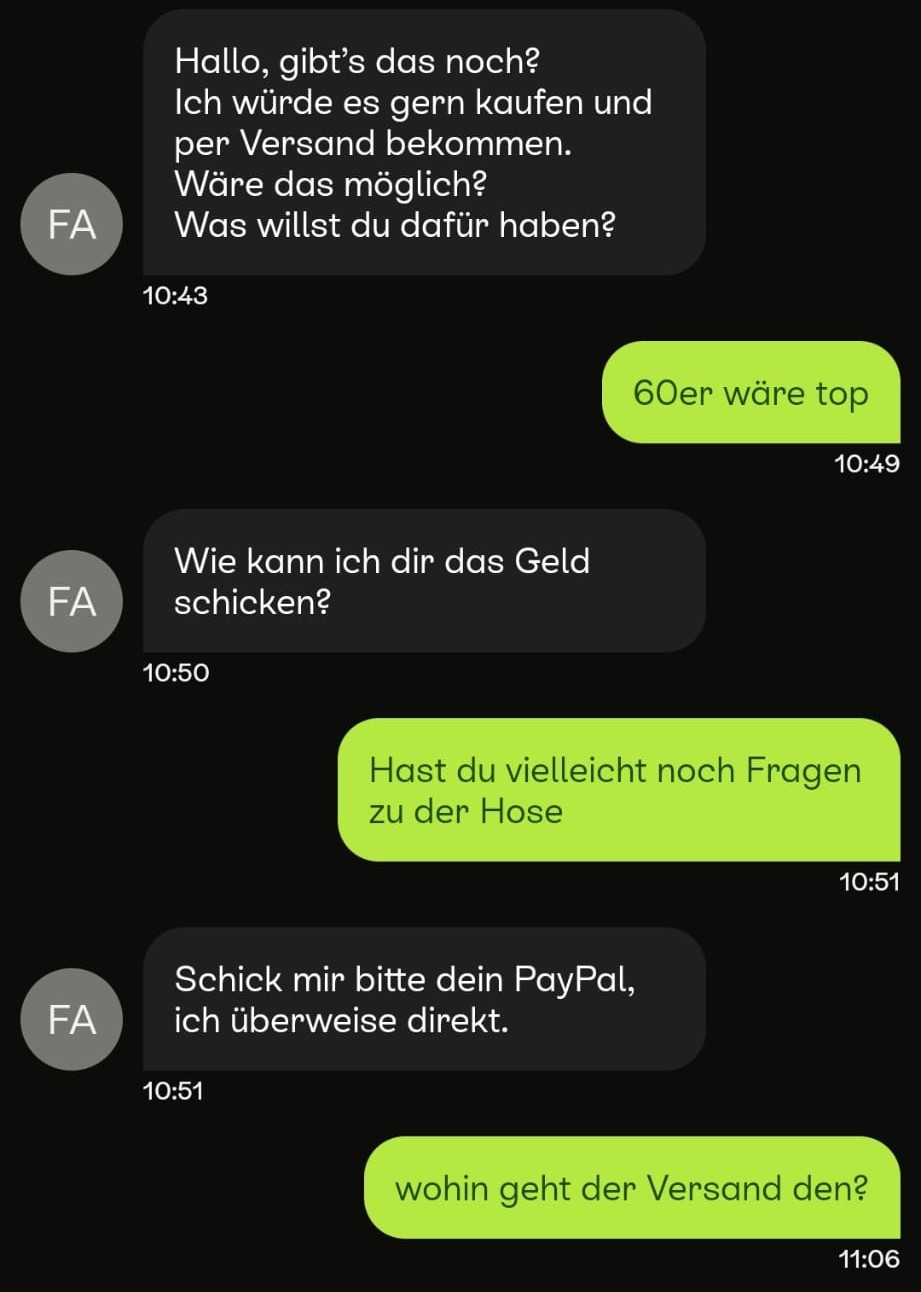

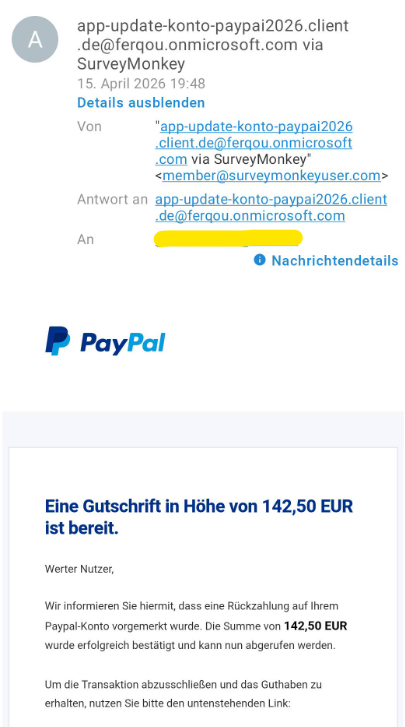

Beim Zahlungsseiten-Scam behauptet der Angreifer, das Geld sei bereits über eine externe Plattform oder Bezahlseite eingegangen. Der Verkäufer müsse die Auszahlung nur noch „freischalten“. Tatsächlich führt der Link auf eine gefälschte Seite, die nur dazu dient, Zahlungsdaten, Login-Daten oder Karteninformationen abzugreifen.

Der typische Ablauf ist klar: zuerst die Kontaktaufnahme, dann die Behauptung einer bereits veranlassten Zahlung, anschließend die Weiterleitung auf eine externe Seite, dort die Dateneingabe und am Ende der Schaden. Die angebliche Auszahlung existierte nie; die Seite simuliert nur einen offiziellen Prozess.

Betragsmanipulations-Scam

Beim Betragsmanipulations-Scam wird das Opfer auf einer gefälschten Zahlungsseite aufgefordert, eine Nummer, einen Code oder eine Referenz einzugeben. Die Eingabe wirkt wie eine technische Bestätigung, beeinflusst aber tatsächlich den Zahlungsbetrag im Hintergrund.

Dadurch wird aus einem erwarteten Betrag von beispielsweise 25 Euro plötzlich 250 oder 1250 Euro. Das Opfer glaubt, lediglich einen bestehenden Vorgang zu bestätigen, löst in Wirklichkeit aber selbst den falschen Betrag aus. Genau diese Verwechslung zwischen „Bestätigung“ und tatsächlicher Zahlungsauslösung ist der Kern der Methode.

Zahlungsbestätigungs-Scam

Beim Zahlungsbestätigungs-Scam übersendet der Täter Screenshots, E-Mails oder PayPal-ähnliche Bestätigungen, die einen Zahlungseingang glaubhaft machen sollen. Ziel ist, dass der Verkäufer die Ware verschickt, obwohl tatsächlich kein Geld eingegangen ist.

Entscheidend ist hier die Trennung zwischen Behauptung und tatsächlichem Kontostand. Screenshots, weitergeleitete Mails oder grafisch überzeugende Bestätigungen sind kein Nachweis für eine Zahlung. Maßgeblich ist allein, ob der Betrag im eigenen Konto oder im offiziellen Zahlungsdienst tatsächlich sichtbar verbucht wurde.

Dreiecksbetrug

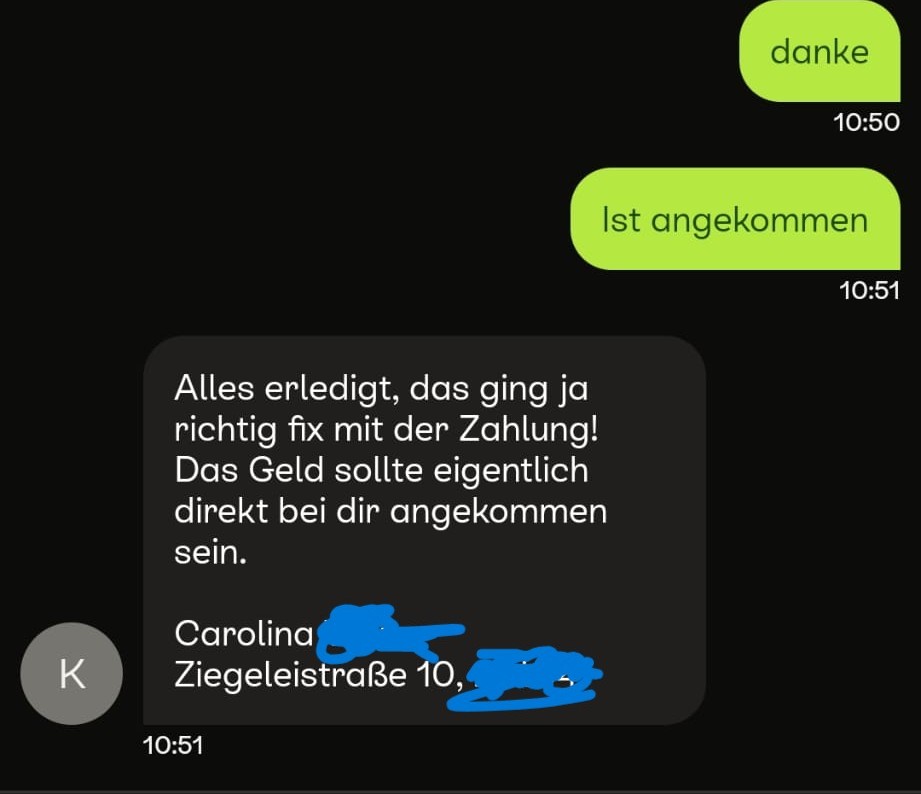

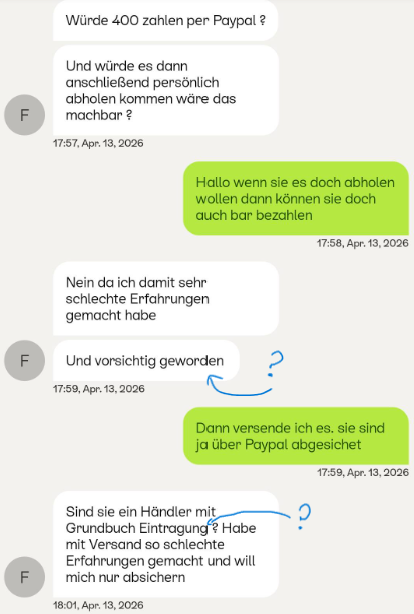

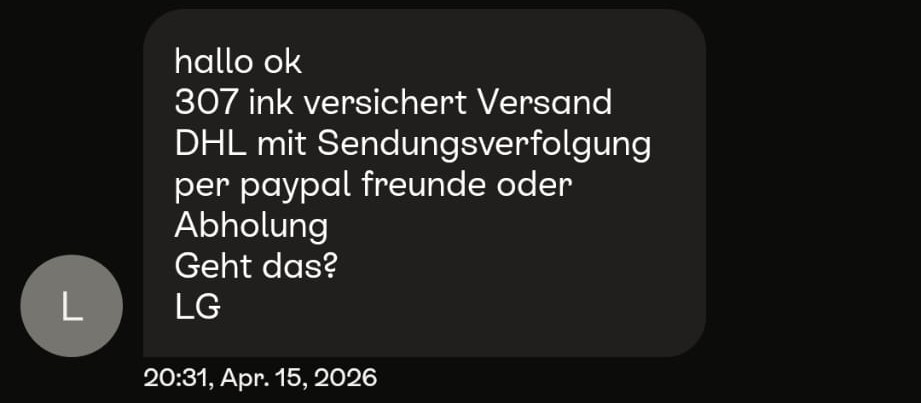

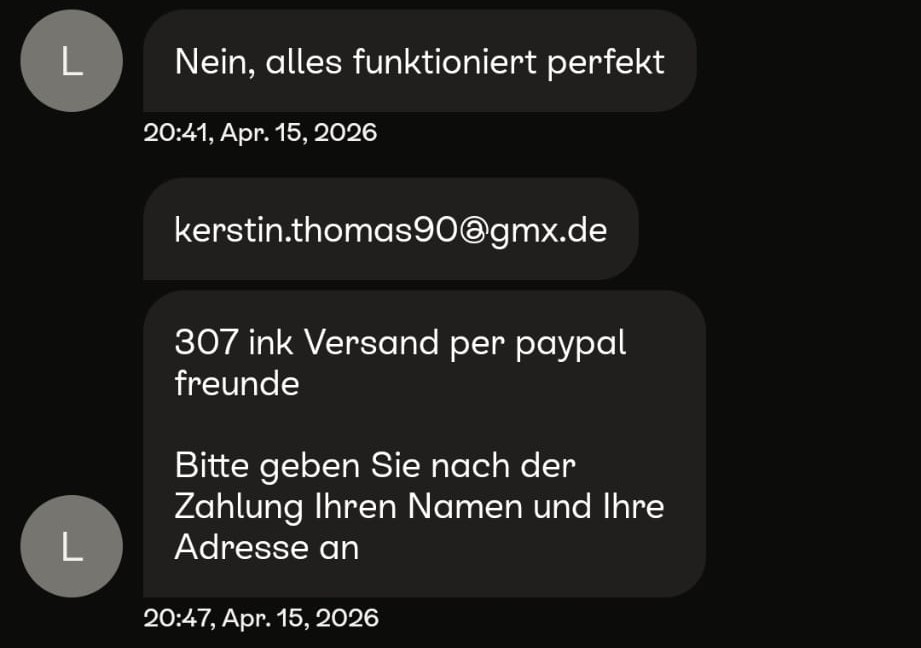

Beim Dreiecksbetrug arbeitet der Täter mit widersprüchlichen Identitäten, Zahlungsdaten und Lieferangaben. Nach außen gibt er sich als normaler Käufer aus, im Hintergrund wird die Zahlung aber über ein drittes PayPal-Konto oder über missbrauchte Daten einer anderen Person abgewickelt. Der Verkäufer soll die Ware dann an eine Adresse schicken, die nicht zur Zahlung gehört.

Genau darin liegt das Risiko: Wer nicht an die bei PayPal hinterlegte Adresse versendet, verliert im Zweifel den Verkäuferschutz. Zusätzlich werden oft weitere Unstimmigkeiten eingebaut, etwa eine falsche Artikelbezeichnung im Verwendungszweck oder eine plötzlich nachgereichte, abweichende Lieferadresse. So entsteht eine Lage, in der der Täter später einen Konflikt konstruieren kann, während die Ware bereits unterwegs oder schon angekommen ist.

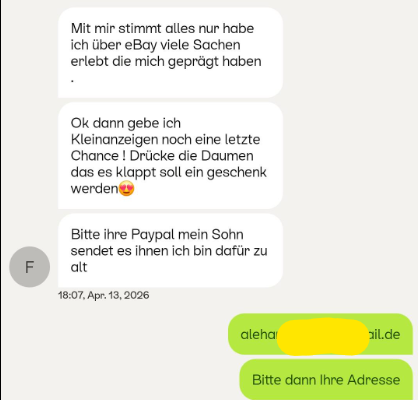

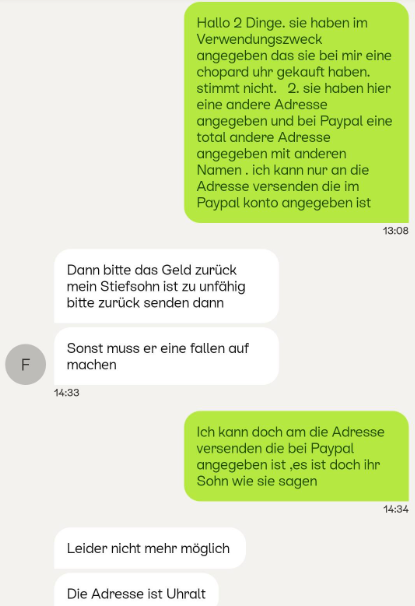

Im geschilderten Fall wurde nach der Zahlung per PayPal im Chat eine andere Lieferadresse genannt als im PayPal-Profil hinterlegt war. Gleichzeitig tauchte im Verwendungszweck die Behauptung auf, gekauft worden sei eine Cartier-Uhr aus 18 Karat Gold, obwohl tatsächlich eine Weißgoldkette verkauft wurde. Solche Abweichungen sind kein Nebendetail, sondern ein massives Warnsignal: Artikel, Zahlender, Versandadresse und Kommunikationsverlauf müssen zusammenpassen.

Besonders aufschlussreich war hier die Nachrecherche der im PayPal-Konto angegebenen Person. Dabei stellte sich heraus, dass es sich um einen seit Jahren registrierten Händler handelte, dessen Daten offenbar ebenfalls missbraucht wurden. Er hatte vom Täter zuvor eine ähnliche Ausredegeschichte erhalten. Genau das ist typisch für Dreiecksbetrug: Eine dritte Person wird als Zahlender oder Datenspender hineingezogen, damit der eigentliche Täter verdeckt bleibt. Sobald der Ablauf nicht mehr sauber und normal wirkt, sollte man den Verkauf abbrechen.

WhatsApp-Scam

Beim WhatsApp-Scam versucht die Gegenseite zunächst, die Kommunikation aus Kleinanzeigen heraus auf WhatsApp oder einen ähnlichen privaten Kanal zu verlagern. Vordergründig klingt das oft harmlos oder sogar praktisch. Tatsächlich geht es häufig darum, an die Telefonnummer zu gelangen und den Kontakt in eine privatere Komfortzone zu verschieben, in der Nachrichten persönlicher, unmittelbarer und dadurch schwerer kritisch einzuordnen sind.

Dort steigt das Risiko, dass nicht mehr mit einfachen Standard-Bots gearbeitet wird, sondern mit professionell organisierten Gruppen oder sehr überzeugend formulierten KI-gestützten Abläufen. Sobald eine scheinbar natürliche Person Teil dieser privaten Kommunikationsumgebung wird, lassen sich Druck, Vertraulichkeit und manipulative Routinen deutlich wirksamer aufbauen. Im ungünstigen Fall endet das nicht bei der Telefonnummer, sondern bei weitergehenden persönlichen Informationen, Passwörtern oder anderen Zugangsdaten.

Die Telefonnummer sollte deshalb nicht leichtfertig herausgegeben werden, solange sich daraus kein klarer, sachlicher Vorteil für den Handel ergibt. Für die eigentliche Abwicklung ist der Nachrichtenverlauf innerhalb von Kleinanzeigen in der Regel wirkungsvoller und sicherer als ein ausgelagerter WhatsApp-Chat. Hinzu kommt, dass sich WhatsApp-Bots heute mit gängigen KI-Werkzeugen ohne großen Aufwand erstellen lassen und in ihrer Antwortqualität oft deutlich menschlicher wirken als frühere Betrugsbots.

Verkäufer Scam

Beim Verkäufer-Scam liegt das Risiko auf der Käuferseite. Der Täter bietet einen Artikel an, verlangt eine für ihn günstige Zahlungsform und nutzt anschließend Lücken bei Schutzmechanismen, Versand oder Dokumentation aus.

Nicht jede problematische Transaktion folgt demselben Muster. Deshalb ist es sinnvoll, die wichtigsten Methoden voneinander zu trennen: reine Vorkasse, missbrauchter Käuferschutz, manipulierte Paketinhalte und Streitfälle rund um den Versand.

Vorkasse-Scam

Beim Vorkasse-Scam verlangt der Verkäufer eine Zahlung vor dem Versand, häufig per Überweisung oder über PayPal Freunde & Familie. Nach dem Geldeingang wird entweder gar nichts verschickt oder der Kontakt bricht ab.

Das Problem liegt vor allem darin, dass bei diesen Zahlungsarten regelmäßig kein oder nur ein stark eingeschränkter Käuferschutz greift. Wer im Voraus zahlt, überträgt das Risiko damit weitgehend auf sich selbst und muss bei Problemen deutlich mehr Aufwand betreiben, um den Schaden noch zu begrenzen.

Käuferschutz-Scam

Beim Käuferschutz-Scam wird ein eigentlich sinnvolles Schutzinstrument missbräuchlich verwendet. Die Ware wird erhalten, danach behauptet der Täter, das Paket sei nicht angekommen, beschädigt oder entspreche nicht der Beschreibung.

Ziel ist, die Ware zu behalten und zusätzlich das Geld zurückzuholen. Besonders gut funktioniert diese Methode dort, wo Versand, Zustand oder Inhalt der Sendung nicht sauber dokumentiert wurden. Fehlen Fotos, Gewichtsangaben, Tracking-Daten oder eine nachvollziehbare Artikelbeschreibung, wird die spätere Beweisführung deutlich schwieriger.

Paketinhalt-Scam

Beim Paketinhalt-Scam wird zwar tatsächlich ein Paket verschickt, der Inhalt entspricht aber nicht dem angebotenen Artikel. Statt der eigentlichen Ware enthält die Sendung etwa einen leeren Karton, einen wertlosen Gegenstand, einen Stein oder schlicht den falschen Artikel.

Wichtig ist dabei: Ein Versandnachweis bestätigt nur, dass ein Paket verschickt wurde. Er beweist nicht, was sich im Paket befand. Genau diese Lücke wird ausgenutzt, wenn der tatsächliche Inhalt vor dem Versand nicht dokumentiert wurde.

Gitarren-Scam

Gerade im Bereich hochwertiger Instrumente werden Artikelbilder hochgeladen, die dem später erhaltenen Instrument nur noch ansatzweise ähneln. Ein typisches Beispiel ist die starke Verbreitung gefälschter Fender-Stratocaster- oder Ibanez-JEM-Modelle. Diese Gitarren werden besonders häufig in sehr unterschiedlicher Qualität nachproduziert, von oberflächlich überzeugend bis klar billig.

Käufer erhalten dann nicht das originale Instrument, sondern eine minderwertige chinesische Kopie mit deutlich schlechterer Verarbeitung, anderer Hardware oder abweichenden Details bei Lackierung, Logo und Ausstattung. Gerade bei hochpreisigen Instrumenten sollte deshalb nach Möglichkeit vor Ort bezahlt und begutachtet werden. Je wertiger das Instrument ist, desto wichtiger sind Sichtprüfung, Identitätsmerkmale und ein nachvollziehbarer persönlicher Abgleich vor dem Kauf.

Versand-Scam

Beim Versand-Scam werden Unklarheiten rund um Versand, Zustellung, Verlust oder Beschädigung gezielt ausgenutzt, um Streitfälle zu erzeugen. Nicht jeder Versandschaden ist Betrug, aber unklare Abläufe schaffen eine Situation, in der Missbrauch leichter möglich wird.

Fehlende Dokumentation, unversicherter Versand, unvollständige Adressdaten oder nicht gesicherte Sendungsnummern können später gegen die jeweils andere Seite verwendet werden. Die Methode lebt weniger von einer einzelnen Täuschung als von Graubereichen im Versandprozess, die nachträglich zu Lasten einer Partei ausgelegt werden.

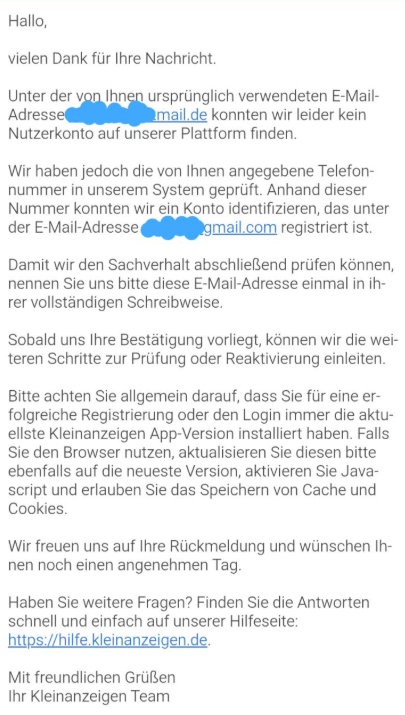

Account Scam

Nicht jeder verdächtige Kontakt stammt von einem neu angelegten Profil. Gerade auf Kleinanzeigen wirken ältere Konten mit Historie und Bewertungen glaubwürdig, weshalb übernommene oder per Phishing missbrauchte Accounts besonders problematisch sind.

Der eigentliche Betrug beginnt hier oft schon vor dem Handel selbst: zuerst werden Zugangsdaten erlangt, dann wird das Konto für scheinbar seriöse Angebote oder Nachrichten missbraucht.

Account-Übernahme

Bei einer Account-Übernahme verschafft sich ein Angreifer Zugriff auf ein bestehendes Kleinanzeigen-Konto. Häufig stammen die Zugangsdaten aus früheren Datenleaks, aus mehrfach verwendeten Passwörtern oder aus leicht zu erratenden Kennwörtern.

Übernommene Konten wirken besonders glaubwürdig, weil bereits eine Historie, ältere Anzeigen oder Bewertungen vorhanden sind. Für andere Nutzer sieht der Kontakt dann nicht wie ein neu angelegtes Fake-Profil aus, sondern wie ein etablierter Account, dem man eher vertraut.

Login-Phishing

Beim Login-Phishing werden Nutzer auf gefälschte Login-Seiten umgeleitet, die optisch wie Kleinanzeigen oder PayPal aussehen. Dort eingegebene Zugangsdaten werden direkt abgegriffen und später zur Kontoübernahme verwendet.

Diese Methode ist von normalen Fake-Zahlungsseiten zu unterscheiden. Im Mittelpunkt steht hier nicht in erster Linie die unmittelbare Zahlungsabfrage, sondern der Diebstahl von Login-Daten. Der spätere Schaden entsteht dadurch, dass das kompromittierte Konto weiterverwendet oder mit anderen Diensten kombiniert wird.

KI Scam

KI wird in Betrugsabläufen vor allem genutzt, um Kommunikation glaubwürdiger wirken zu lassen. Nachrichten können sprachlich sauber, freundlich und situationsbezogen formuliert werden, obwohl dahinter kein echter persönlicher Austausch steht.

Auch Bilder, Belege oder Screenshots lassen sich heute leichter manipulieren oder künstlich erzeugen. Dadurch entstehen Inhalte, die auf den ersten Blick plausibel wirken, bei genauerer Prüfung aber Unstimmigkeiten zeigen, etwa bei Texten, Proportionen, Tiefenschärfe oder Bilddetails.

Für Nutzer bedeutet das vor allem: Eine menschlich klingende Kommunikation ist kein verlässlicher Echtheitsnachweis mehr. Automatisierte oder künstlich erzeugte Inhalte können professionell wirken und trotzdem Teil eines standardisierten Betrugsablaufs sein.

Schutz & Prävention

Wirksame Prävention besteht selten aus einem einzelnen Trick. Entscheidend ist eine Kombination aus klaren Prüfschritten, sauber dokumentierten Abläufen und einem Zahlungsweg, den man selbst versteht und kontrolliert.

Allgemeine Prüfschritte

Indiziensammlung

Ein einzelnes auffälliges Detail beweist noch keinen Betrug. Häufen sich jedoch allgemeine Anfragen, ausweichende Antworten, abrupte Methodenwechsel oder externe Links außerhalb der Plattform, entsteht ein Muster, das man ernst nehmen sollte.

- Sehr allgemeine Kontaktaufnahme ohne Bezug zum konkreten Artikel.

- Rückfragen werden ungenau oder mit erkennbarem Kontextwechsel beantwortet.

- Drängen auf externe Zahlungsanbieter, E-Mail-Abläufe oder ungewöhnliche Domains.

- Wechsel der Zahlungsart wegen angeblicher technischer Probleme.

- Übermäßig glatte, gleichförmige oder automatisiert wirkende Formulierungen.

Stufentest und Kontextfrage

Bei Unsicherheit helfen kleine, sachliche Prüfschritte. Konkrete Fragen zur Anzeige, ein zusätzliches Detailfoto oder eine kurze Beobachtungszeit zeigen oft, ob die Gegenseite tatsächlich mit dem angebotenen Artikel und dem Gesprächskontext arbeitet.

- Stufentest: Nicht sofort reagieren, sondern prüfen, ob der Kontakt über Zeit konsistent bleibt.

- Kontextfrage: Eine konkrete Rückfrage zum Artikel trennt echte Kenntnis von generischem Antwortverhalten.

- Plausibilitätscheck: Ein zusätzliches Foto mit unkritischem Detail kann kopierte Bilder entwerten.

Beweissicherung und Open Source Intelligence

Wenn ein Ablauf verdächtig wirkt, sollten Chatverlauf, Links, Screenshots, Zeitpunkte und Anzeigen-IDs früh gesichert werden. Diese Informationen helfen bei Supportfällen, Konflikten mit Zahlungsdienstleistern und gegebenenfalls auch bei einer Anzeige.

Ergänzend kann eine zurückhaltende Open Source Intelligence sinnvoll sein: öffentlich sichtbare Informationen wie Benutzername, Telefonnummer oder E-Mail-Adresse lassen sich auf Widersprüche oder bekannte Auffälligkeiten prüfen. Maßgeblich ist dabei, nur offen zugängliche Informationen zu verwenden und keine privaten Daten weiterzuverbreiten.

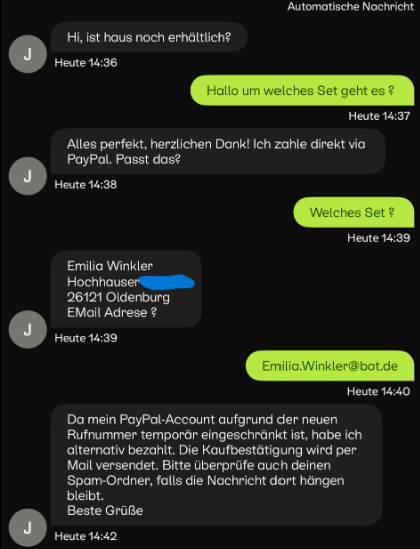

Wie man einen Bot austrickst

Sollten Sie den Verdacht haben, dass Ihr Gegenüber kein Mensch ist, kann ein bewusster Kontextwechsel helfen. Ein sehr einfacher Test besteht darin, statt einer echten Adresse eine klar unpassende Angabe wie spoof@kleinanzeigen.de zu senden. Wenn sich die Gegenseite dafür bedankt oder diese Eingabe unkritisch übernimmt, obwohl sie offensichtlich nicht zum Gespräch passt, ist das ein sehr starkes Indiz für einen automatisierten Scam-Ablauf.

Gerade bei neu eingestellten Artikeln werden Verkäufer oft schon kurz nach Veröffentlichung von mehreren generisch arbeitenden Scammern angeschrieben. Solche Bots antworten meist schematisch, gehen kaum auf den konkreten Artikel ein und bestätigen Inhalte, die ein echter Käufer hinterfragen würde. Authentischere Interessenten lassen sich häufiger daran erkennen, dass ein Artikel zunächst beobachtet wird und der Kontakt nicht sofort mit standardisierten Nachrichten beginnt.

Bei KI-gestützten Bots ist die Unterscheidung schwieriger, aber nicht unmöglich. Sinnvoll ist es, die normale Gesprächsspur zu verlassen und den Kontext bewusst in einen Bereich zu verschieben, den ein echter Käufer in dieser Situation nicht selbstverständlich bedienen würde. Sprachmodelle sind stark darauf trainiert, hilfreich und anschlussfähig zu antworten. Genau deshalb reagieren sie oft auffällig bereitwillig, wenn plötzlich fachfremde oder technische Eingaben in den Chat geworfen werden.

Ein praktisches Beispiel ist ein kurzer C++-Codeblock wie for (int i = 1; i <= 99; i++) { std::cout << i << std::endl; }. Ein echter Gesprächspartner wäre davon in aller Regel eher irritiert und würde nachfragen, warum diese Anweisung gesendet wurde. Ein KI-Modell erklärt Ihnen dagegen häufig den Code oder nennt direkt das Ergebnis. Genau diese Gegenprobe nutzt eine typische Schwäche automatisierter Systeme aus: Sie reagieren auf Muster und Aufgabenstellung, obwohl der Gesprächskontext dafür eigentlich keinen Anlass bietet.

Konkrete Präventionsmethoden

Käuferschutz selbst einkalkulieren

Viele Käufer gehen davon aus, der Verkäufer müsse zwingend die PayPal-Gebühr tragen. Praktisch kann der Käufer die Gebühr aber selbst in den Gesamtbetrag einrechnen und dennoch per „Waren und Dienstleistungen“ zahlen. So kommt beim Verkäufer weiterhin der vereinbarte Betrag an, während der Käufer den Käuferschutz behält.

Hinweis: Der Zahlungsweg sollte nach Möglichkeit vom Käufer aktiv mitbestimmt werden, weil der finanzielle Schutz in erster Linie sein eigenes Geld betrifft. Wer sich vollständig auf den vom Verkäufer vorgegebenen Zahlungsweg verlässt, gibt Kontrolle über Schutzmechanismen ab. Eine bewusst gewählte, abgesicherte Zahlungsart ist daher kein Misstrauensvotum, sondern ein sinnvoller Teil der eigenen Risikosteuerung.

Weiterer Hinweis: Wenn der Verkäufer die Zahlung nicht annimmt, obwohl er die Zahlungsannahme ablehnen kann, und den Betrag nicht einfach regulär zurückgehen lässt, ist das ein deutliches Warnsignal. Ein seriöser Anbieter kann eine ungeeignete Zahlung ablehnen oder sauber erstatten; unnötiges Ausweichen oder Blockieren spricht eher für ein problematisches Gegenüber.

Transparente Gebührenabsprache

Vor der Zahlung sollte klar festgelegt werden, welcher Betrag beim Verkäufer tatsächlich ankommen soll und wie eventuelle Gebühren berücksichtigt werden. Diese Transparenz reduziert Diskussionen im Nachhinein und verhindert, dass aus Unsicherheit auf inoffizielle oder riskantere Alternativen ausgewichen wird.

Testbetrag-Verifikation

Bei Unsicherheit kann zunächst ein deutlich kleinerer Betrag gesendet werden, etwa 30,70 Euro statt 300,70 Euro. Reagiert die Gegenseite individuell auf die Abweichung und erkennt den Rechenfehler, ist das zumindest ein Hinweis darauf, dass dort eine reale Person den Vorgang aktiv begleitet.

Diese Methode ist kein Trick und kein Ersatz für Käuferschutz oder Prüfung der Zahlungsumgebung. Sie kann lediglich als ergänzender Verifikationsschritt dienen, wenn ein Ablauf zwar nicht eindeutig betrügerisch wirkt, aber noch nicht hinreichend vertrauenswürdig erscheint.

Wichtig ist dabei die Reaktion auf den möglichen Ausfall des erwarteten Geldbetrags. Viele Betrugsabläufe werden nicht von Einzelpersonen, sondern arbeitsteilig und mit klaren Routinen durchgeführt. Wird eine abweichende oder unerwartete Zahlung sofort akzeptiert, obwohl sie offenkundig nicht zum vereinbarten Betrag passt, ist das ein sehr starkes Warnsignal. Wird die Gegenseite dagegen auffällig gereizt, beleidigend oder ausfallend, kann auch das ein Hinweis sein, dass der Ablauf stark auf den geplanten Geldeingang angewiesen war.

Im Kern nutzt dieser Schritt eine Gegenprobe aus dem Bereich Social Engineering: Nicht um das Gegenüber zu manipulieren, sondern um zu beobachten, wie es auf einen drohenden Ausfall von Geld reagiert. Seriöse Verkäufer reagieren in solchen Situationen in der Regel gelassen, nachvollziehbar und lösungsorientiert. Wer dagegen sofort nervös wird, Druck aufbaut oder unplausibel reagiert, verdient erhöhte Vorsicht.

PayPal.Me-Link

Ein offizieller PayPal.Me-Link kann helfen, den Zahlungsprozess innerhalb der PayPal-Umgebung zu halten. Dadurch sinkt das Risiko, dass Käufer auf manipulierte Zwischenformulare oder externe Zahlungsseiten gelenkt werden, die nur wie ein offizieller Ablauf aussehen.

PayPal-Zahlungsanforderung / Rechnung

Besonders sauber ist es, wenn der Verkäufer direkt aus seinem PayPal-Konto eine offizielle Zahlungsanforderung oder Rechnung mit „Waren und Dienstleistungen“ sendet. Der Zahlungsprozess stammt dann aus der offiziellen Umgebung des Zahlungsdienstes und nicht aus einem frei verschickten Link unbekannter Herkunft.

Das reduziert das Risiko für Fake-Links, Betragsmanipulation und inoffizielle Zahlungswege deutlich. Gerade bei höherpreisigen Artikeln ist dies eine der seriöseren und nachvollziehbareren Präventionsmethoden.

Zwei-Faktor-Authentifizierung

Zwei-Faktor-Authentifizierung erschwert die Übernahme eines Kontos erheblich. Selbst wenn ein Passwort bekannt wird, fehlt Angreifern dann häufig noch die zweite Bestätigungskomponente.

Einzigartige Passwörter

Passwörter sollten nicht zwischen Kleinanzeigen, PayPal, E-Mail und anderen Plattformen wiederverwendet werden. Sonst kann ein Leak bei einem Dienst unmittelbar Auswirkungen auf weitere Konten haben.

Regelmäßige Passwortänderung

Regelmäßige Passwortänderungen reduzieren das Risiko, dass ältere kompromittierte Zugangsdaten über lange Zeit gültig bleiben. Das ist vor allem dann sinnvoll, wenn ein Passwort schon mehrfach genutzt wurde oder ein Datenleck nicht ausgeschlossen werden kann.

Versand dokumentieren

Fotos vor dem Versand, Bilder des Verpackungsprozesses und eine nachvollziehbare Zustandsdokumentation schaffen später eine belastbarere Grundlage. Das hilft bei Streitfällen zu Zustand, Vollständigkeit und Verpackung.

Sendungsnummer sichern

Tracking-Daten und Versandbelege sollten gesichert und nicht nur kurz im Chat erwähnt werden. Eine dokumentierte Sendungsnummer ist oft das Minimum, um Versand und Zustellstatus später nachvollziehen zu können.

Versicherter Versand

Gerade bei höherpreisigen Artikeln sollte ein Versand mit nachvollziehbarer Absicherung gewählt werden. Versicherter Versand löst nicht jedes Problem, reduziert aber das Risiko, dass Verlust oder Beschädigung ohne belastbare Anspruchsgrundlage im Raum stehen.